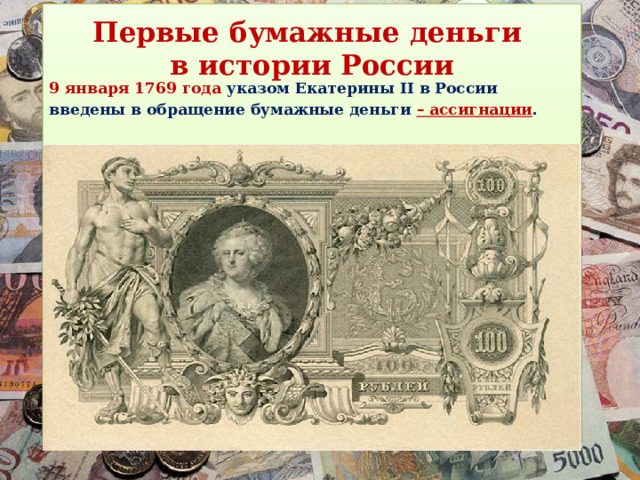

Предвестник денежного обращения

Ассигнация стоит в самом начале лестницы, ведущей к возникновению привычных нам денег и ценных бумаг. Рождение ассигнации вызвало к жизни банки и биржи. Случилось это в XVII-XVIII веках, когда в России было запущено формирование рынка ценных бумаг, на котором наибольшее распространение получили долговые расписки, облигации, векселя.

С ее существованием связана и первая денежная реформа. А из-за периодической эмиссии этих ценных бумаг стали привычными явлениями инфляция и колебания курсов.

Современные деньги существуют в безналичной форме. Появилась масса финансовых инструментов. За какие-то несколько столетий произошла великая эволюция денег, и сегодня есть возможность заработать, находясь дома. Компьютер и умственные способности — это все, что нужно!

Стоит оглянуться назад, перелистать пожелтевшие от времени страницы истории…

Дальнейшая история царских денег

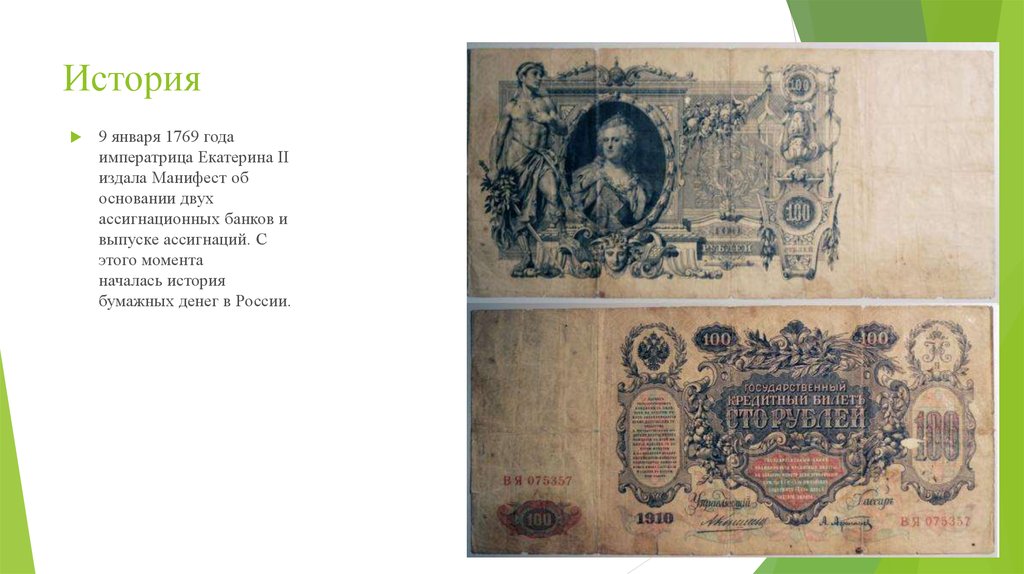

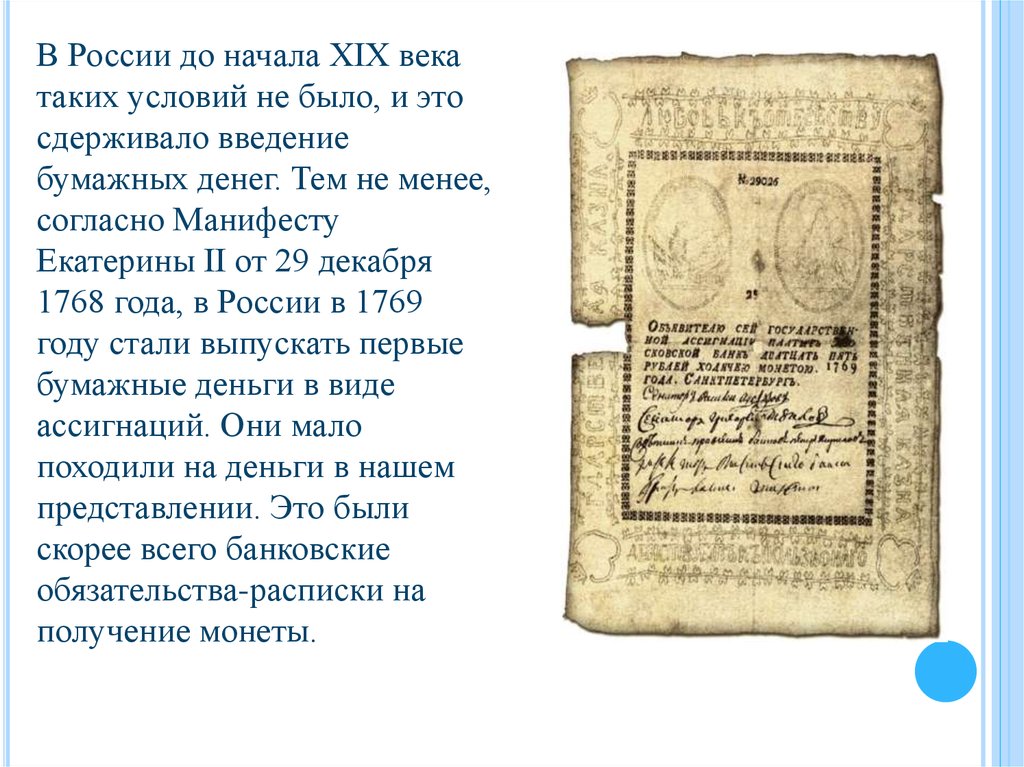

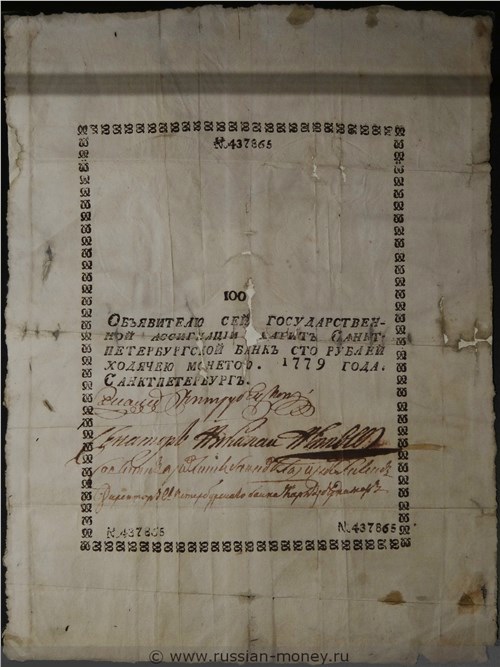

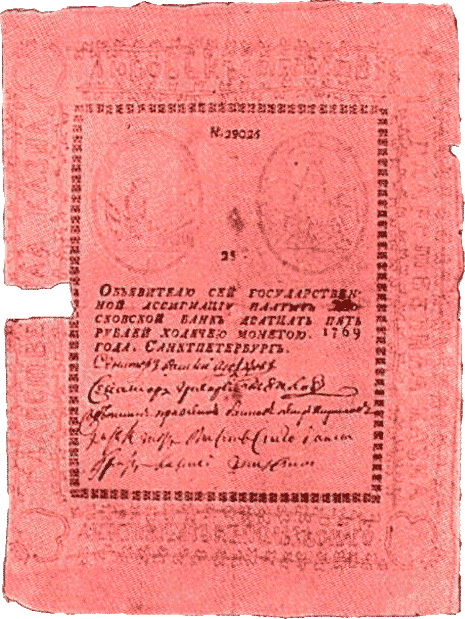

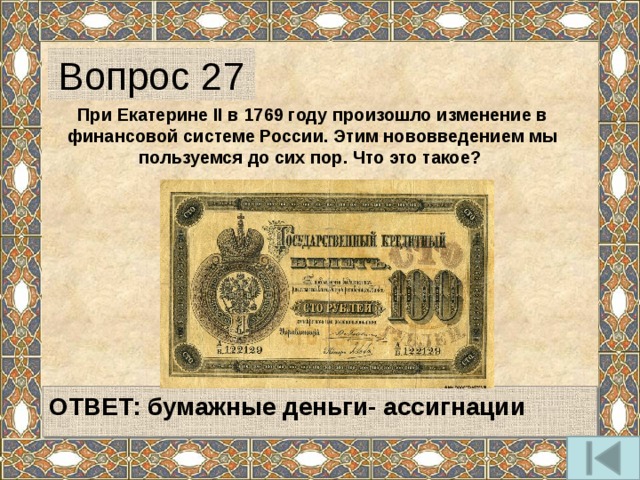

Банкноты царской России за время своего существования с 1769 по 1918 год претерпели довольно много изменений. Всю историю их развития можно разделить на несколько этапов.

Ассигнационный рубль (1769-1843). За указанный период состоялось 3 основных выпуска банкнот. Каждый раз степень их защиты повышалась, а максимальный уровень был достигнут, только когда печатанием занялось новое предприятие – Экспедиция заготовки госбумаг (ЭЗГБ). Первые бумажные деньги образца 1769 года выпускались до 1843 года, но уже в 1839 наряду с ними появились в обращении новые дензнаки.

Депозитные/кредитные билеты (1839-1843). В 1839 министр финансов России Е. Канкрин начал проведение денежной реформы, результатом которой стало установление серебряного монометаллизма и замена ассигнационного рубля депозитными билетами. Новые дензнаки обеспечивались драгметаллом и свободно обменивались на серебро, поэтому пользовались доверием у населения и позволили в короткие сроки наполнить казну разменными средствами. Но из-за того, что 1841 год выдался неурожайным, в стране начался экономический кризис. Для выхода из него был учрежден Заемный банк, выпускающий кредитные билеты, быстро завоевавшие все финансовое пространство страны.

Кредитные билеты (1843-1896, серебряный стандарт). В 1843 году кредитные билеты стали основной денежной единицей Российской империи. Обмен старых депозитных и кредитных билетов на новые кредитные знаки проводился свободно по курсу 1:1, ассигнации менялись в соотношении 3,5:1. Но очень скоро чрезмерные расходы на военные нужды стали причиной сильной инфляции, которая снова ослабила доверие к бумажным деньгам и снизила их курс к золотым рублям до уровня 1,5:1. Кредитные билеты выпускались 4 раза и с каждым выпуском имели другой дизайн. К концу XIX столетия назрела необходимость в еще одной реформе, предполагающей переход на золотой стандарт.

Депозитные квитанции (1876-1896). В ходе подготовки к денежной реформе были выпущены депозитные квитанции – ценные бумаги, номинальная стоимость которых оценивалась в золотых рублях и обеспечивалась соответствующей монетой. По своей сути эти бумаги были долговременными обязательствами Госбанка и предшественниками кредитных билетов с золотым обеспечением. Сами квитанции обеспечивались не только золотом, но и любыми другими стабильными активами, включая иные ценные бумаги, валюту других стран и т.п. Депозитные квитанции как платежное средство приравнивались к кредитным билетам и гарантированно принимались для оплаты таможенной пошлины, а также свободно ходили в обычно денежном обороте.

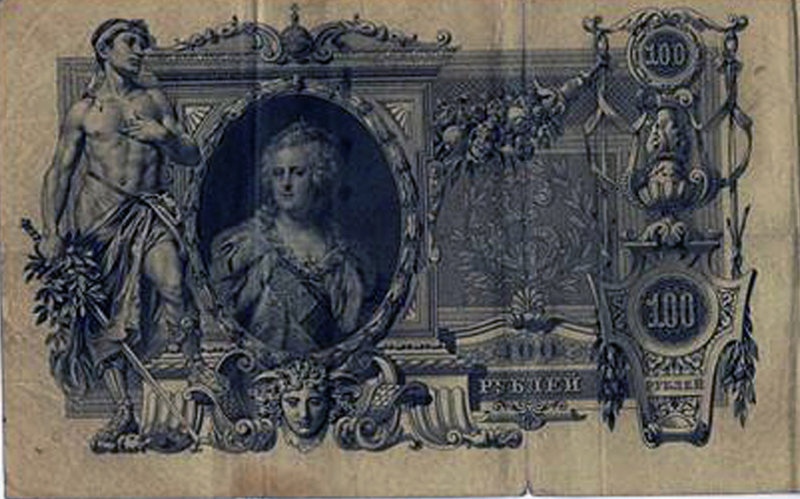

Кредитные билеты (1898–1912, золотой стандарт). Очередная денежная реформа, которую инициировал новый министр финансов С. Витте в 1895 г., сделала основой денежной системы Российской империи золотой рубль, а также гарантировала свободный обмен кредитных билетов на золото. Но в действительности бумажные деньги обменивались в очень ограниченном количестве, поскольку банкноты были удобными в применении и пользовались популярностью. Всего вышло две серии – в 1898-1899 гг. и в 1905-1912 гг. Кроме того, банкноты этих образцов продолжали массово выпускаться и в советское время, причем на них проставлялся год не выпуска, а образца, поэтому отличие заключалось только в номерах и сериях.

Разменные дензнаки и марки (1915-1917). Из-за недостатка серебра и меди, который появился в 1915 году, возникли сложности с чеканкой монет. Чтобы восполнить их нехватку, было решено печатать небольшие бумажные дензнаки в виде карточек с номинальной стоимостью в копейках. Затем монеты-карточки заменили разменными марками, которые по своему внешнему виду напоминали юбилейные знаки почтовой оплаты. Они распечатывались на листах по 100 штук и были перфорированными по краям для удобства разделения. Состоялось 5 выпусков с незначительными отличиями в дизайне. Последние марки-деньги были выпущены уже после революции.

Причины и условия появления ассигнаций

Необходимость введения в оборот бумажных денег была обусловлена двумя важными обстоятельствами:

- увеличением правительственных расходов на военные нужды, которое привело к тому, что в казне практически исчерпались запасы серебра для чеканки монет, используемых при расчетах с зарубежными поставщиками;

- накоплением во внутреннем обороте огромного количества недорогих медных монет, из-за чего стало практически невозможно рассчитываться крупными суммами, а для сборов подушных податей надо было снаряжать целые обозы, поскольку одна повозка могла перевезти не более 500 рублей (1 р. медью весил больше 1 кг).

Лучшим решением указанных проблем было введение для крупных расчетов определенных правительственных обязательств – ассигнаций. Первоначально этим занялся Петр III, который в 1762 году учредил государственный банк и намеревался поручить ему выпуск банкнот на 5 млн руб. номиналом от 10 до 1000 рублей. Но из-за переворота и восшествия на престол Екатерины II реализация этой идеи началась уже по указанию новой императрицы и только через 6 лет.

Манифест об учреждении Ассигнационного банка с двумя – Московским и Петербургским – отделениями был подписан в конце 1768 и обнародован в начале 1769 года. Документ предоставлял указанному банку эксклюзивное право эмиссии бумажных денег. Банкноты наделялись равными с монетой платежными способностями и подлежали незамедлительному обмену на них без ограничения суммы. При этом банк мог выпускать лишь такое количество бумажных денег, которое по стоимости соответствовало сумме монет, имеющихся у него в наличии. Начальный банковский капитал в 1 млн рублей медью был разделен поровну между двумя отделениями в Москве и Санкт-Петербурге. Такой же лимит был установлен на выпуск ассигнаций.

Изначально бумажные деньги 1769 года ходили в стране одновременно с золотыми и серебряными монетами, а также обменивались с ними по рыночному курсу. Постепенно к ассигнациям была привязана медная монета, и поскольку в банке в наличии имелась только она, то очень быстро обмен ограничился медью. Это условие было зафиксировано указом уже в начале 1770 года, что официально сделало медную монету разменным эквивалентом рублевой купюры.

В 1780 бумажные деньги 1769 года выпуска было запрещено ввозить и вывозить из страны, из-за чего они стали неконвертируемыми. Наряду с постоянным увеличением эмиссий такая ситуация привела к тому, что к концу 1780-х курс ассигнационного рубля резко снизился, а это повлекло за собой и снижение стоимости его разменного средства – медных денег. Все эти обстоятельства стали причиной того, что в стране начали ходить два обособленных друг от друга рубля:

- ассигнационный – не имеющий никакого обеспечения и состоящий из 100 копеек медью;

- серебряный – обеспеченный находящимся в казне драгоценным металлом и соответствующий по стоимости 100 копейкам серебром.

При этом обменять бумажные деньги России на медные монеты в 1769 можно было только в двух – Московском и Петербургском – банковских отделениях. Правда, со временем обменные конторы были созданы еще в 23 городах, но в провинции оборот оказался незначительным, а работа велась крайне плохо. Поэтому к концу XVIII века больше половины отделений ликвидировались, а в начале XIX века осталось работать только 6 из них.

В этот же период обмен ассигнационного рубля на медь начал постепенно затрудняться. А в особо сложные для страны 1810–1815 года его совсем перестали обменивать. Все налоги в казну, за исключением таможенной пошлины, разрешалось уплачивать ассигнациями по курсу 1:1. В 1812 котировки были откорректированы с учетом экономической выгоды для государства.

Несмотря на все сложности и проблемы, выпуск бумажных денег принес огромную пользу финансовой системе Российской империи. Введение банкнот позволило уменьшить расход драгоценных металлов на выпуск монет и сделало государственный бюджет практически неограниченным.

Реформа Е.Ф. Канкрина. Серебряный стандарт

государственный долг

Первый этап реформы заключался в формировании разменного фонда в серебряной монете. Для этой цели организовали депозитную кассу и с 1 января 1840 года выпустили депозитные билеты номиналами от 3 до 25 рублей, которые через год пополнились 1, 50 и 100 рублями. Вклады принимались серебряной и золотой монетой и совершенно свободно выдавались вкладчикам без ограничения суммы. Желающих вложить деньги оказалось такое количество, что в кассах обмена собирались очереди. За первый год удалось собрать 24 миллиона рублей монетами.

Депозитные билеты были полностью идентичны первым ассигнациям, но подкреплялись устойчивыми запасами монеты в казне. Основой денежного обращения уже 20 лет был серебряный рубль, а чтобы задействовать и медь, выпускаются медные монеты крупного размера с обозначением в «копейках серебром». Этим способом правительству удалось полностью приравнять все три типа монет – золотую, серебряную и медную, но расчёты по-прежнему велись в серебре.

(из экспозиции музея Гознака)

(из экспозиции музея Гознака)

С 1 июня 1843 года проводится последний этап реформы: обмениваются все существующие бумажные деньги на новые кредитные билеты образца 1843 года номиналами 1, 3, 5, 10, 25, 50 и 100 рублей. Обмен производился 1:1 для депозитных билетов и билетов Заёмного банка, а для ассигнаций по курсу 3 рубля 50 копеек за новый рубль. Кредитные билеты имели обязательное обеспечение серебряной и золотой монетой не менее чем на 1/3. С 1860 года эмиссию банковских билетов взял на себя созданный Государственный банк, пришедший на смену Коммерческому банку.

Простой размен без всяких ограничений способствовал повышению доверия населения к кредитным билетам, они свободно обращались и охотно принимались во все платежи. Разменного фонда хватало с запасом, а излишки поступали на государственные нужды. Из-за экономического кризиса в других европейских странах, многие иностранцы приезжали в Россию, чтобы обменять свои сбережения на твёрдые кредитные билеты.

По своему художественному оформлению кредитные билеты были похожи на ассигнации последних выпусков: фигурная рамка с указанием номинала, внутри которой информация об обязательном размере на золотую или серебряную монету, и подписи должностных лиц. На обороте на фоне государственного герба приводились выдержки из Высочайшего Манифеста о кредитных билетах.

Внешний вид и оформление

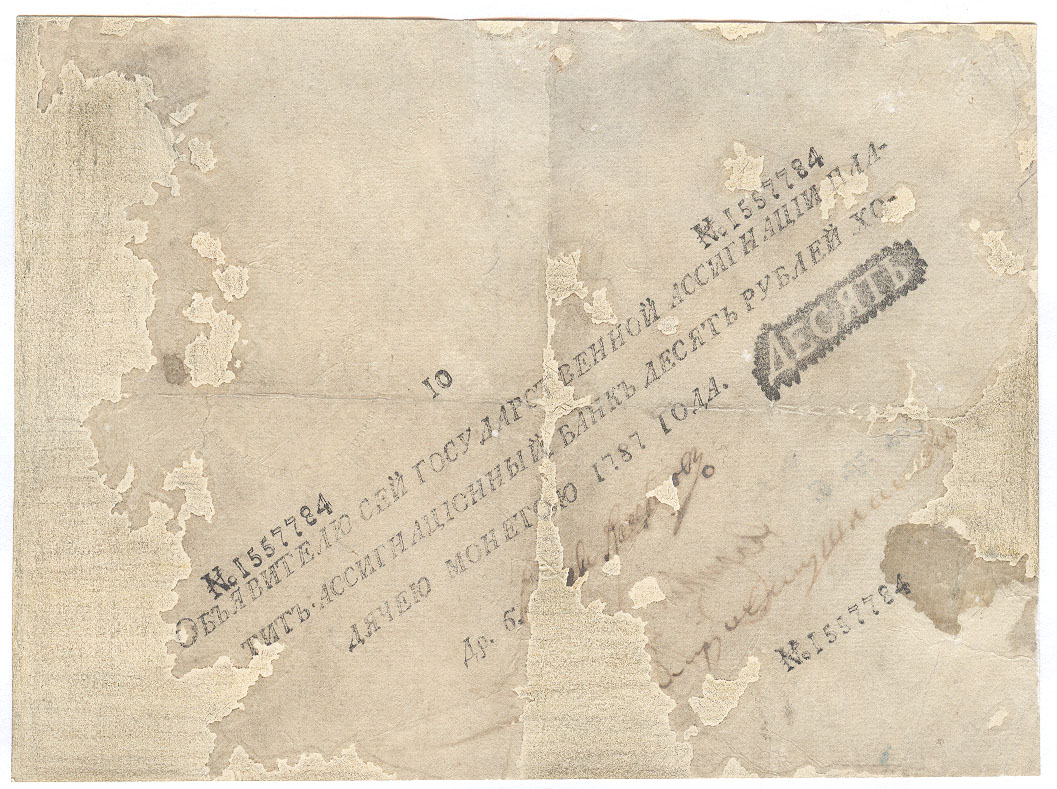

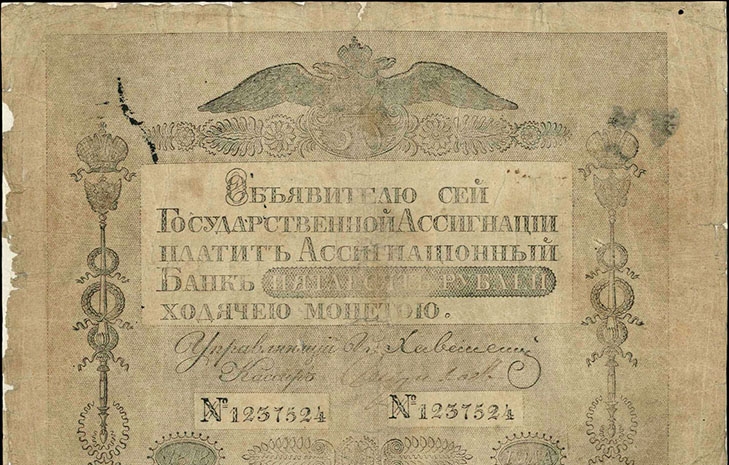

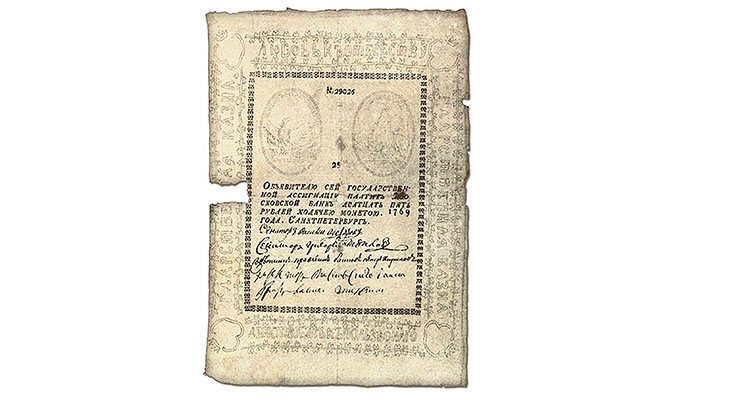

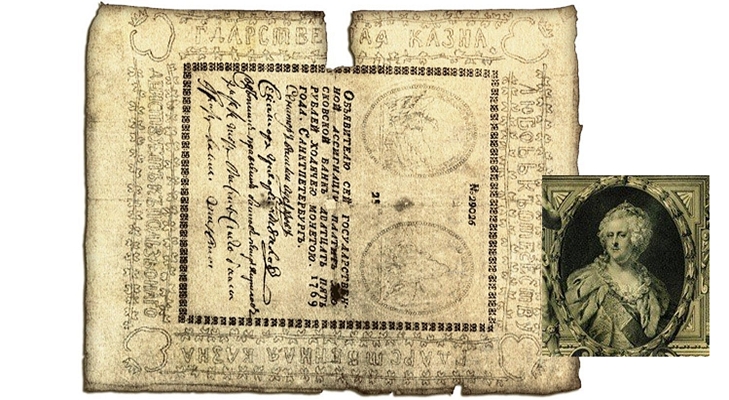

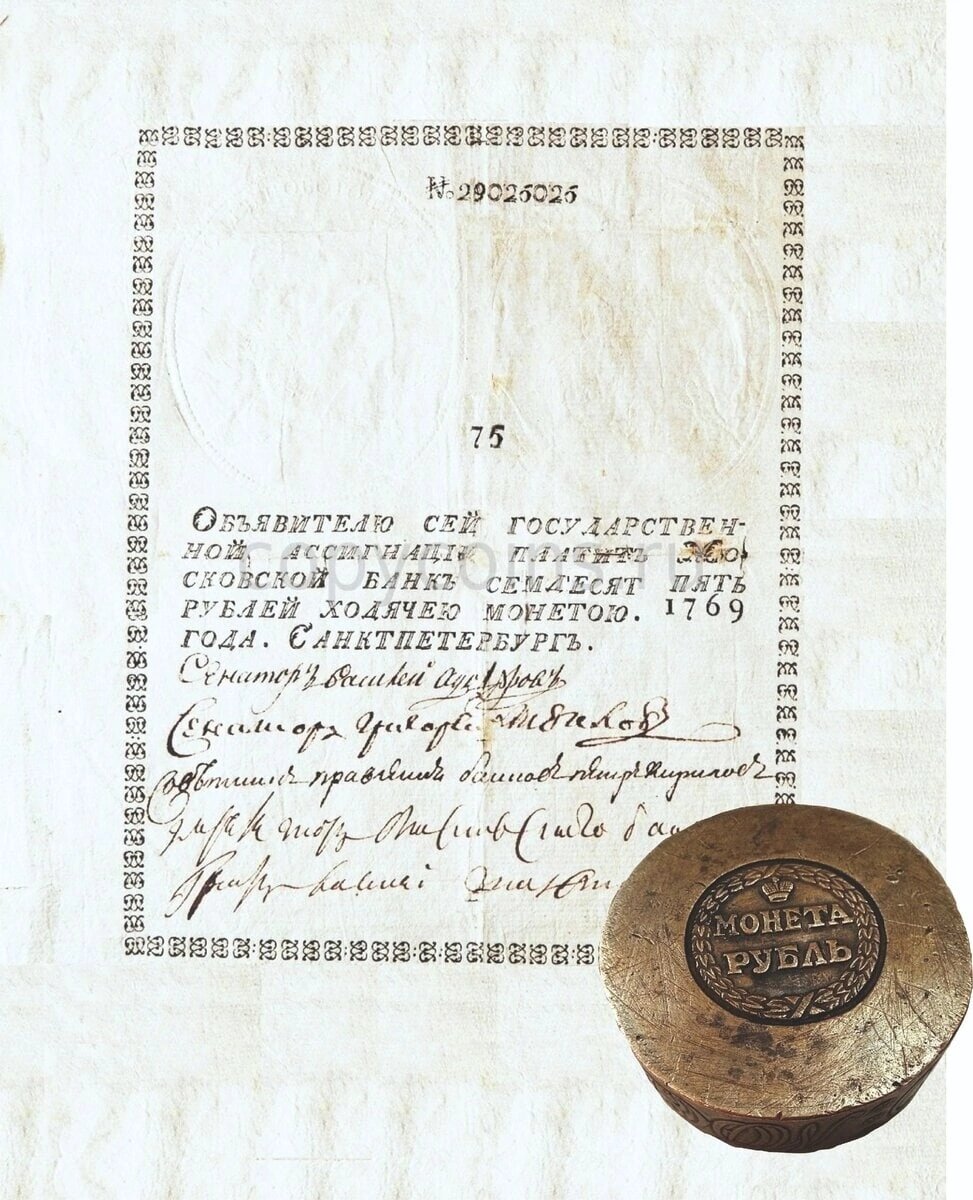

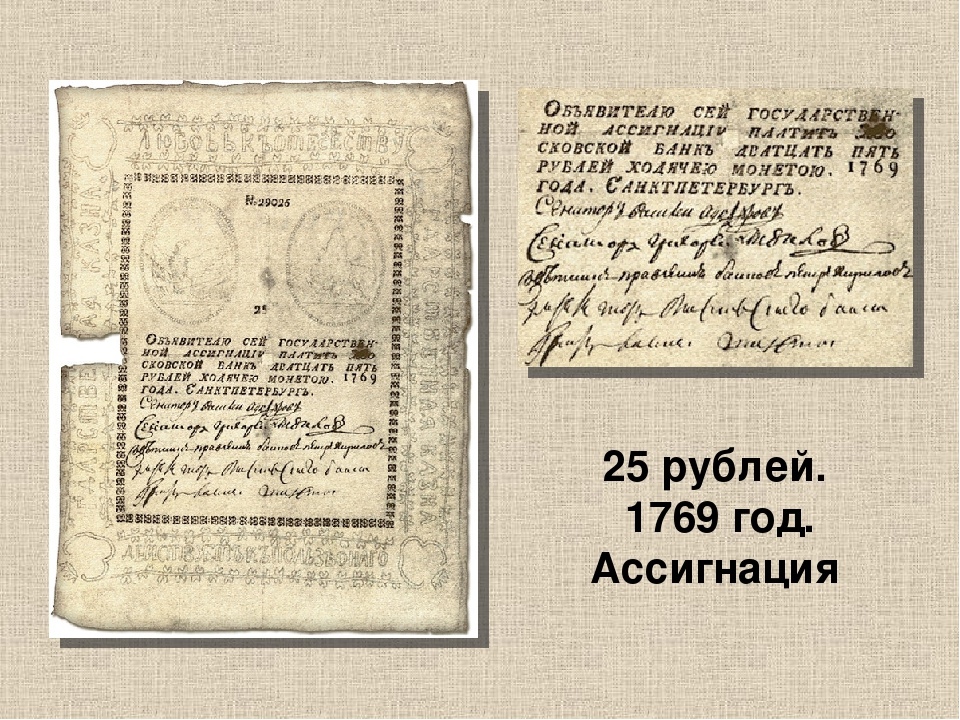

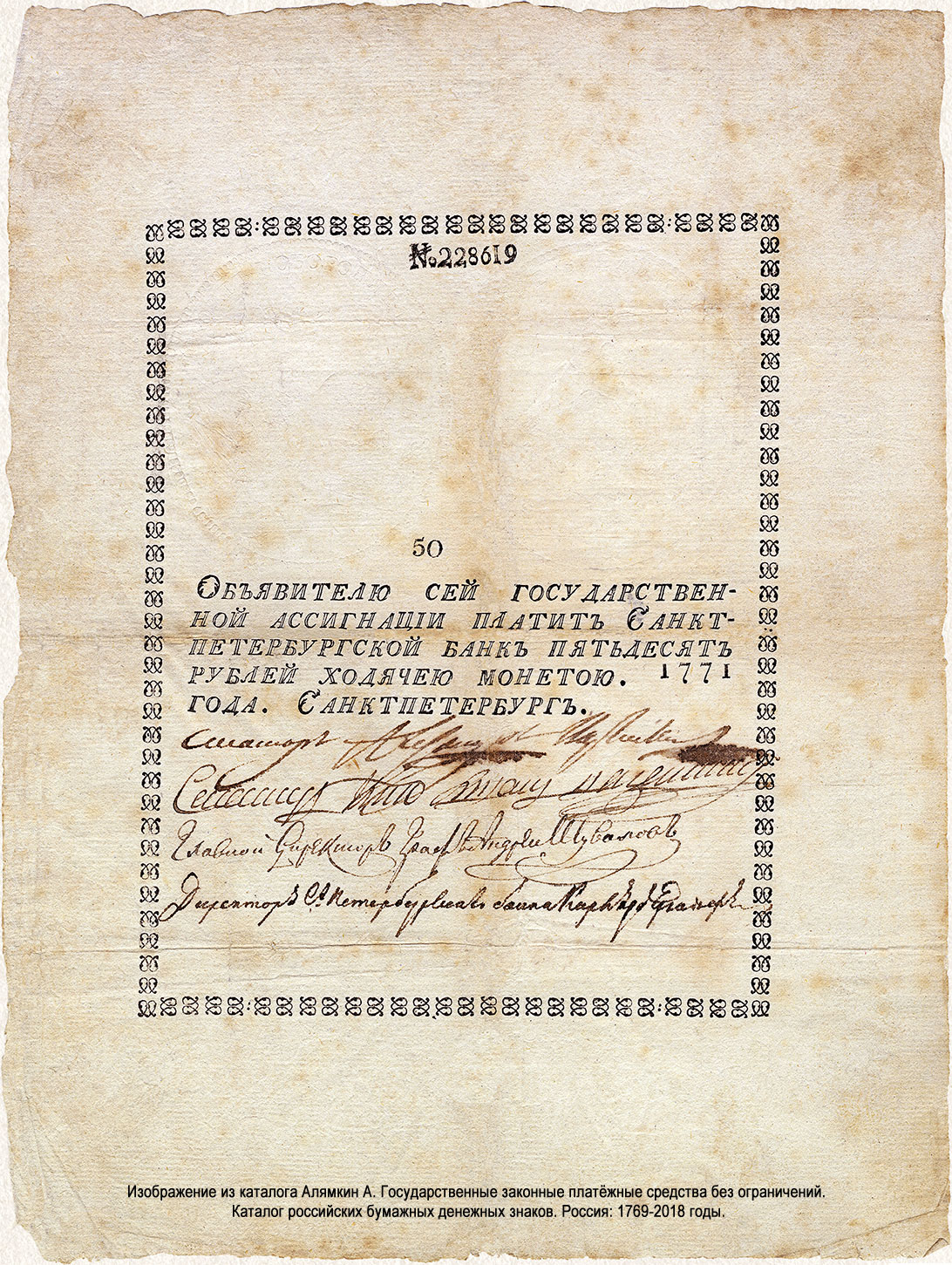

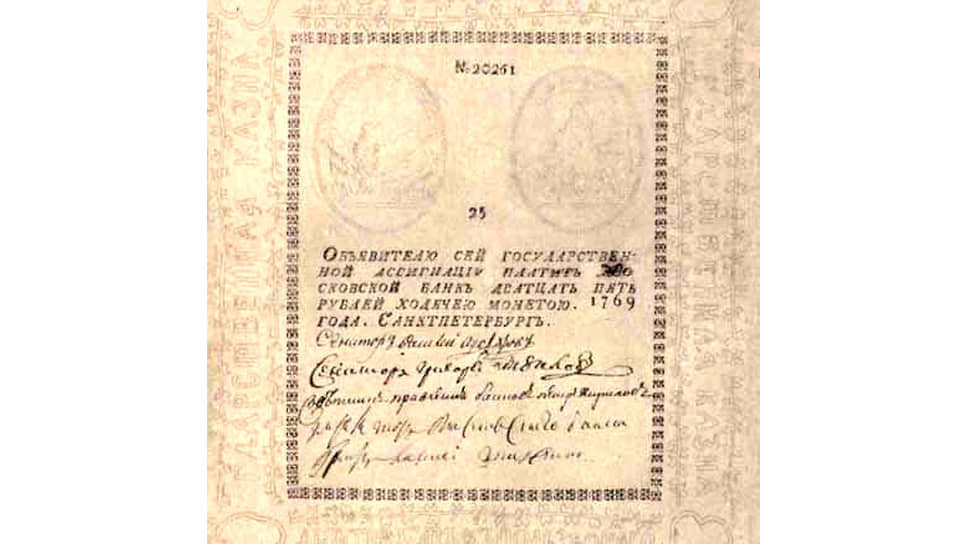

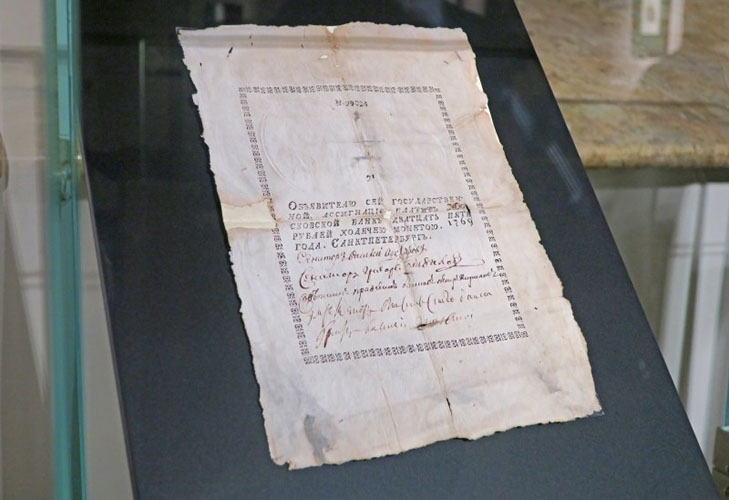

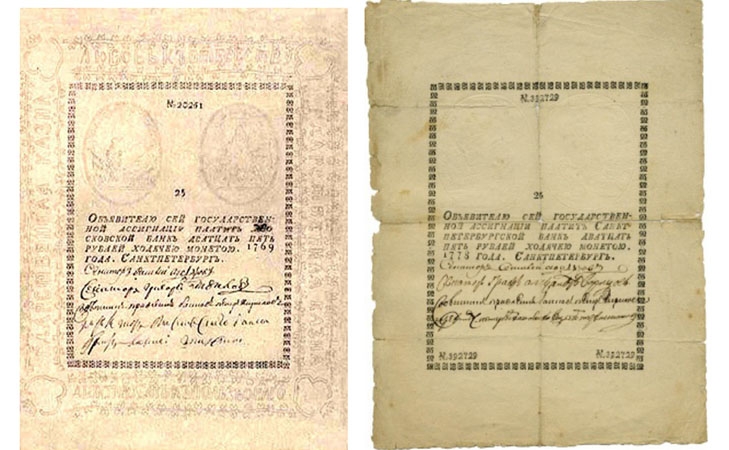

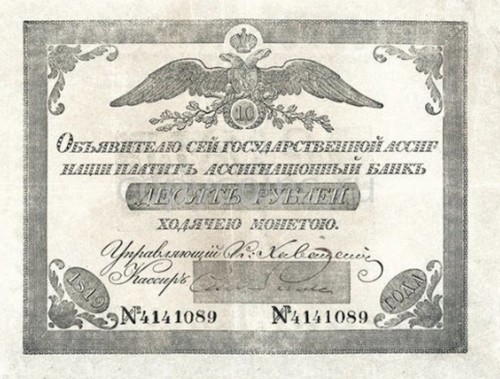

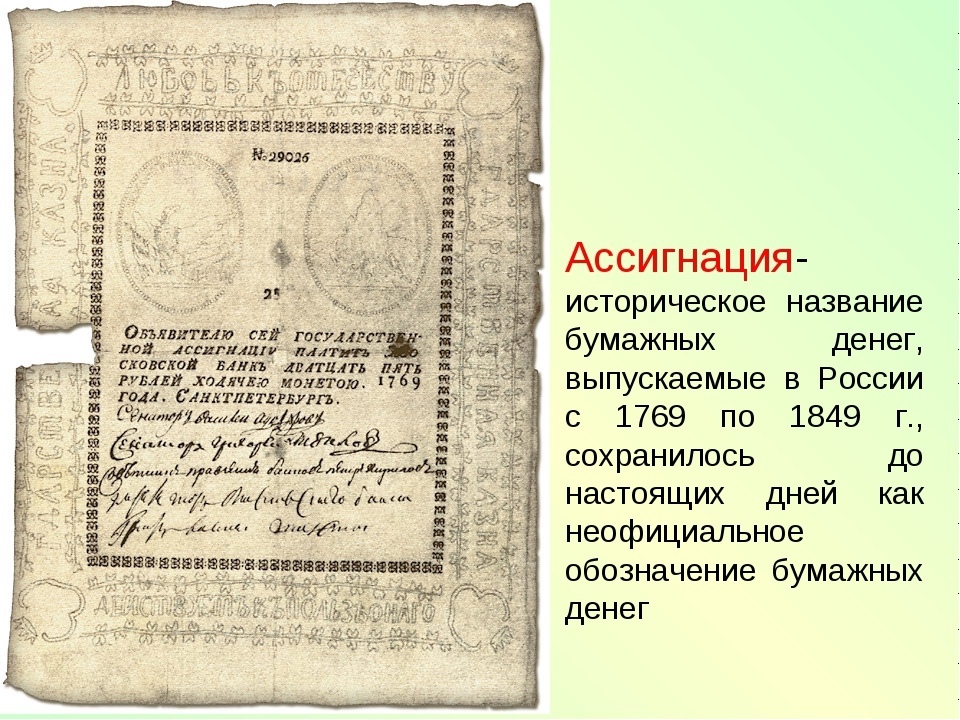

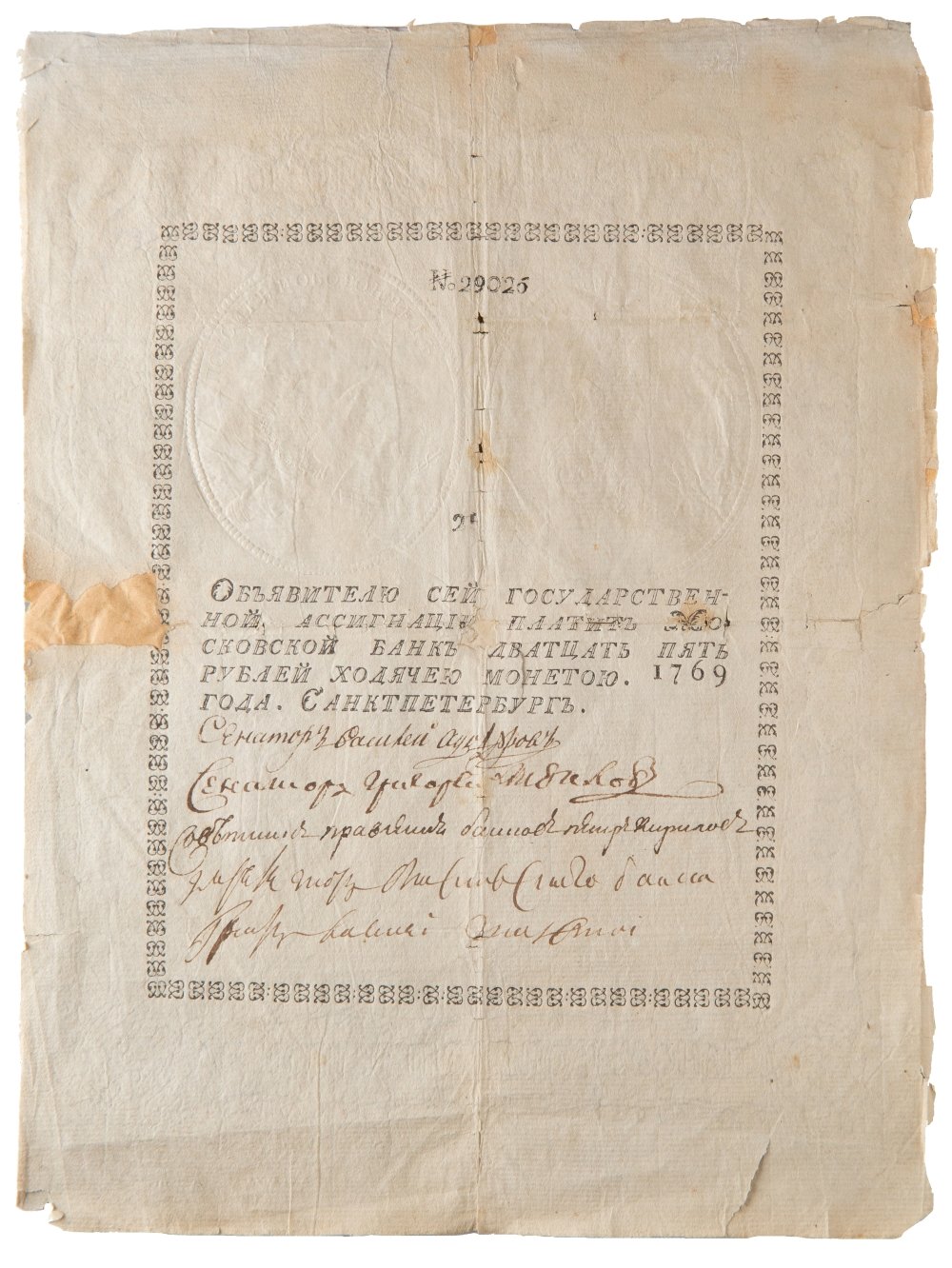

Первые банкноты России 1769 года выпуска были представлены четырьмя рублевыми номиналами – 25, 50, 75 и 100. Все они были одного размера (25х19 см) и имели очень простое и практически одинаковое оформление. Изображения и надписи наносились только на лицевую сторону, т.е. банкноты были односторонними, без реверса.

Аверс оформлялся по такой схеме:

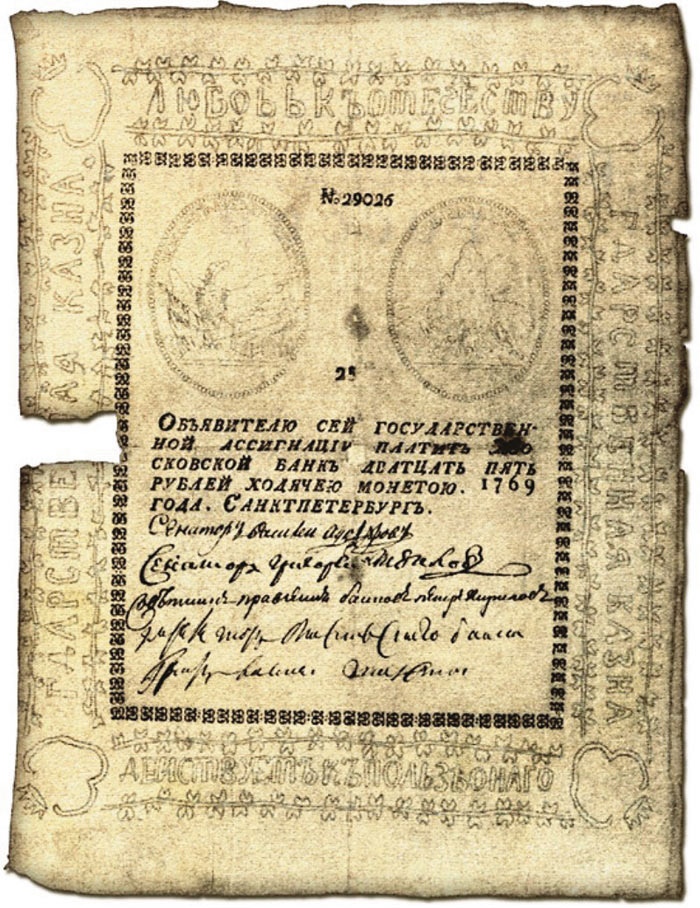

- по периметру ассигнации изображена рамка из двух узорных линий;

- в верхней части этой рамки написано «Любовь к Отечеству», в нижней – «Действует в пользу оного», по бокам – «Государственная казна», в углах – гербы четырех царств Российской империи;

- внутри большой рамки ближе к центру располагается еще одна рамка, выполненная из мелких квадратов;

- во внутреннем пространстве этой рамки в самом верху по центру нанесен номер;

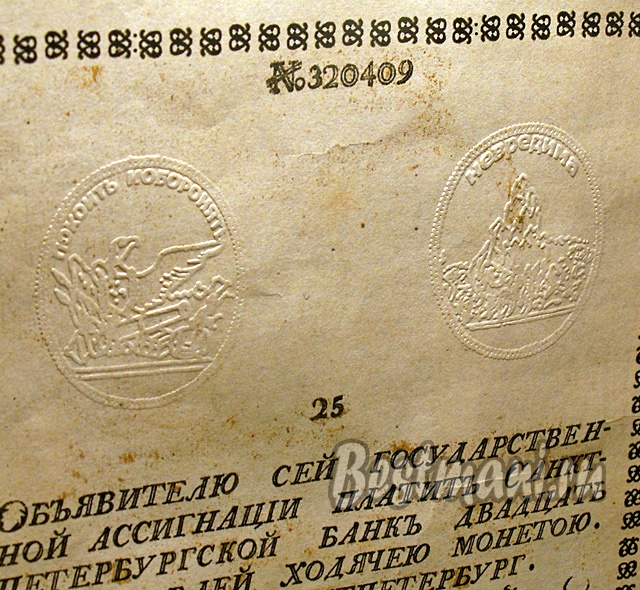

- чуть ниже по бокам – две тисненные овальные картинки, выполненные без использования краски: на правой изображена скала между морскими волнами и сверху по кругу написано «Невредима», на левой – торговый порт, двуглавый орел, знамена, пушки и надпись «Покоит и обороняет»;

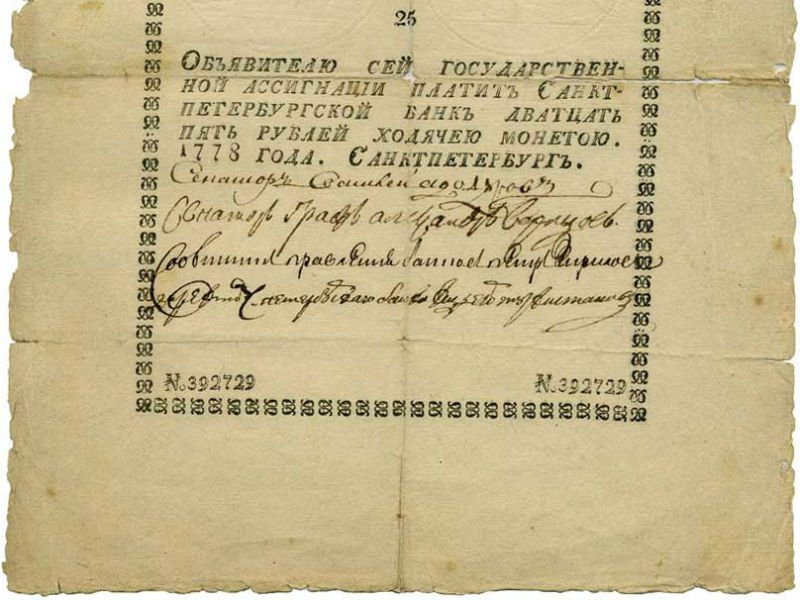

- снизу между овальными картинками нанесен номинал цифрами, под ним – надпись с указанием названия отделения банка, номинальной стоимости прописью, года выпуска и города, где находится отделение банка;

- остальное пространство снизу занято подписями банковских работников.

Так как никаких отличий, кроме номинала, на ассигнациях не было, то народные умельцы легко превращали 25 р. в 75. Для предотвращения фальсификаций в 1771 году 75-рублевые ассигнации перестали выпускать и изъяли из оборота.

На сегодняшний день банкноты 1769 года можно увидеть преимущественно в каталогах. На аукционах они практически не встречаются и считаются бонистической редкостью. В зависимости от состояния ассигнации 25- и 50-рублевого номинала оцениваются в сумму от 5 млн до 25 млн руб., 75- и 100-рублевые – как минимум в 20-25 млн р.

Предпосылки возникновения ассигнаций в России

В правящих кругах России в XVIII столетии все больше возрастало понимание несовершенства и ограниченности денежной системы, базирующейся только на монетном обращении. Финансовое хозяйство пребывало в плачевном состоянии, усугубляющимся дворцовыми переворотами. Отсутствие какой-либо документальной отчетности в приходах и расходах способствовало различным злоупотреблениям и казнокрадству. С другой стороны, бесконечные военные кампании с огромными затратами также сказывались отрицательно на положении госказны.

Для решения финансовых проблем и увеличения государственных доходов обычной практикой правительства стало увеличение чеканки монет, что приводило к их обесцениванию и росту цен на товары. Медные монеты стали основным средством платежа, потеснив в денежном обращении серебро, и обильно текли в казну через налоги и пошлины. Все это приводило к увеличению финансовых затруднений.

Хронический дефицит бюджета страны и неудобство в обращении тяжеловесных монет стали причинами выпуска ассигнаций в России.

Ассигнация как инструмент финансового планирования

Ассигнация – это финансовая операция, которая позволяет выделить денежные средства на определенные нужды или цели. Одним из основных инструментов финансового планирования является распределение средств и контроль их использования. Ассигнация позволяет добиться оптимального использования средств и управлять финансовыми потоками.

Основные преимущества использования ассигнации в финансовом планировании:

- Разделение бюджета на конкретные цели. Ассигнация позволяет выделить отдельные суммы на определенные нужды, такие как оплата счетов, покупка товаров или услуг, накопления на будущее и т.д.

- Контроль расходов. Планирование с помощью ассигнации помогает отслеживать, на что именно тратятся деньги, и контролировать их использование. Это позволяет избегать излишних трат и вести учет всех финансовых операций.

- Повышение эффективности управления финансами. Ассигнация позволяет оптимизировать использование средств, выделяя ресурсы на наиболее важные и приоритетные нужды. Это позволяет достигать финансовой устойчивости и достигать поставленных целей.

Процесс планирования с помощью ассигнации включает следующие этапы:

- Определение целей и приоритетов. Первым шагом является определение целей, на достижение которых будет направлено распределение средств. Необходимо определить, какие нужды являются приоритетными и насколько важны они для достижения общих финансовых целей.

- Расчет бюджета. Следующим шагом является расчет общей суммы денежных средств, которая может быть выделена на выполнение поставленных целей. Это поможет определить, насколько реалистичны поставленные задачи и сколько времени и средств потребуется для их достижения.

- Распределение средств. После определения общей суммы бюджета необходимо распределить денежные средства на конкретные цели. Рекомендуется использовать метод «ассигнации», при котором каждой цели выделяется определенная сумма.

- Мониторинг и контроль. Важным этапом является постоянный мониторинг и контроль расходов и достижения поставленных целей. Это позволяет вовремя корректировать планы и избегать возможных проблем и финансовых трудностей.

Таким образом, ассигнация является важным инструментом финансового планирования, который позволяет эффективно распределить денежные средства на конкретные цели и контролировать их использование. Планирование с помощью ассигнации помогает достигать финансовой устойчивости, управлять финансовыми потоками и достигать поставленных финансовых целей.

Фальшивые купюры

Простота внешнего вида ассигнаций, низкое качество бумаги и почти отсутствующая защита спровоцировали поступление большого количества фальшивых купюр достоинством 75 рублей, переделанных из 25-рублевых банкнот. Подделка едва ли отличалась от подлинника и с трудом могла обнаружиться простыми обывателями. В дворцовую канцелярию регулярно поступали отчеты о выявлении липовых бумаг. В итоге в 1771 году 75-рублевые ассигнации были отменены и изъяты из обращения. Интересно, что изготовление поддельных денег практиковалось всеми слоями населения, включая духовных лиц.

Увеличившееся количество фальшивых ассигнаций побудило правительство в 1786 году выпустить деньги нового образца, однако их качество и защита не решили проблемы и оставляли желать лучшего. Государство строго взыскивало с виновников фальсификации ассигнаций. Это считалось тяжким преступлением и наказывалось смертной казнью, а при наличии смягчающих обстоятельств — пожизненной каторгой.

Наполеоновские подделки

Мешки с фальшивыми ассигнациями (известны только 25 и 50 рублей) везли вместе со всем снаряжением, и по пути использовали для расчётов в деревнях. Крестьяне не охотно принимали деньги у французов, но в целом не отказывались, поскольку покупки делались по высоким ценам. Никто и подумать не мог, что великий император снизойдёт до выпуска фальшивых денег. Но вскоре стали выявляться недостатки купюр, которые явно прослеживались среди определённых дат. Во-первых, обрезка углов была выполнена намного ровнее, чем у настоящих, а на некоторых экземплярах даже были грамматические ошибки.

Сейчас коллекционерам известно четыре типа поддельных ассигнаций: со словом «холячею монетою» вместо «ходячею монетою»; со словом «госуларственной» вместо «государственной»; с двумя ошибками; а также без ошибок. Последняя отличается только технологией обрезки углов.

Ассигнации в России

Первым, кто проявил инициативу в использовании ассоциаций, был Пётр III. В 1762 году он сделал первую попытку выпустить банкноты. Однако ему не дали этого сделать банкиры и дворяне, считая это опасной авантюрой. В этом году произошёл переворот и в результате на престол взошла Екатерина II. Спустя 6 лет был создан Первый Ассигнационный банк. В его задачи входил выпуск бумажных денег. В Санкт-Петербурге и Москве производился размен ассигнаций и монет. До 1849 года банкноты применяются наравне с монетами.

3.1. Внешний вид денежных купюр

Первая эмиссия банкнот в Российской империи происходила в 1769-1785 годах. Их номиналы составляли 25-100 рублей. На бумаге с водяными знаками была напечатана расписка, где указывалось, что обладателю документа при предъявлении в банк будет выплачена соответствующая сумма. На каждой купюре были указаны её номер и номинал.

Вторая эмиссия происходила в 1786-1818 годах. Эти банкноты также были сделаны в виде расписок. На каждой из них имелась подпись ответственного лица, сделанная от руки. На каждой купюре указан номер документа и номинал.

Выпуск ассигнаций производился в значительных объёмах. Во время второй эмиссии возникла необходимость обеспечить финансирование государственных нужд во время русско-турецкой войны. В Манифесте было указано, что эмиссия будет в объёме 58 миллионов рублей, но фактически было напечатано 160 миллионов.

3.2. Соблюдение баланса

На заре использования бумажных денег практически реализовывался один и тот же сценарий. Сначала всё выглядело так, что деньги, печатая, фактически можно добывать из воздуха. Государство начинало бесконтрольный выпуск и постепенно инфляция уничтожала стоимость банкнот. Если на этом не останавливалось, происходило обнищание большей части населения и росло социальное напряжение. Рано или поздно приходилось отказываться от проведения эмиссий и возвращаться к использованию монет.

Это происходило от непонимания того, что денежная масса в обороте должна быть обеспечена ценностями. Это сложный процесс и к пониманию его человечество пришло не сразу. Теперь эмиссии производятся только тогда, когда для этого имеются серьёзные основания.

Вот несколько примеров:

- При создании Евросоюза возможность печати банкнот отдельными государствами исчезла, но вместо этого произошла эмиссия евро в эквивалентной сумме. Однако это было сделано не для всех государств. Например, Великобритания продолжала использовать свою национальную валюту.

- При быстром обесценивании, происходит выпуск банкнот увеличенного номинала. Практически их использование ничем не отличается от того, что было раньше. В истории известны и противоположные случаи, когда экономика развивалась таким образом, что возникала необходимость уменьшать номинал ассигнаций. Пример может быть денежная реформа в СССР в 1961 году.

- Иногда страна прекращает печатать свою валюту и переходит на другую, более надёжную. Например, при наличии гиперинфляции в некоторых африканских странах, они прекращали печатать свои деньги и переходили на использование американских долларов.

- Эмиссию производят в тех случаях, когда страна испытывает экономические трудности. При этом, чтобы обеспечить выполнение необходимых выплат, допечатывают нужные суммы. Эта ситуация рассматривается как чрезвычайная мера и применяется в крайних случаях.

- Ситуация, когда эмиссия обоснована — это развитие национальной экономики, создание новых ценностей. В этом случае эмиссия точно рассчитанного объёма необходима.

Нужно учитывать, что банкноты постепенно теряют свой вид и выбывают из оборота. Их обменивают банки, а потерявшие вид или повреждённые деньги уничтожают. Взамен необходимо провести эмиссию в объёме, соответствующем номиналу выбывших из оборота банкнот.

Управление эмиссиями бумажных денег легче осуществить странам с развитой экономикой. Если страна испытывает трудности, то выбора у неё практически нет. Одним из таких примеров является распад Югославии в начале девяностых годов. На африканском континенте таким примером является Ботсвана. После неудачных экономической и земельной реформ национальная валюта стала быстро падать в цене. В конце концов, когда инфляция стала неконтролируемо расти, государству пришлось полностью перейти на использование валют других государств.

Откуда взялись деньги?

Первые деньги появились в VII веке до нашей эры. В качестве платежных средств использовали камни и ракушки. Особенно известными стали ракушки каури: благодаря небольшому размеру они были удобны в транспортировке и использовании. Ракушками расплачивались в Африке, Индии, Китае и на островах Тихого океана.

Отметим, что появились деньги как результат экономических взаимоотношений в хозяйственной жизни людей. Таким образом, получается, что деньги появились абсолютно объективно. Деньги являются товаром, а товар предназначен для обмена. Само слово “деньги” возникло в результате того, что древние римляне использовали Храм богини Джуно Монета в качестве мастерской для чеканки монет. В последствии все места, где делались монеты, стали называть “монета”.